今日は4回目です。

原価は、業種によって製造原価や仕入原価などと呼ばれます

原価計算は、期首棚卸高

+期中仕入高

-期末棚卸高・・・で計算します

毎月末の実地棚卸高が計算されないと、正しい原価がでません

毎月末の実地棚卸高を容易にするためには、適正仕入と

適正在庫管理が必要となります

原価は、すべての支払いの中で一番多い経費です。

原価を制するものは、利益を制するともいわれています。

高い人件費を捻出するためにも、真っ先にここをチェックしましょう。

毎月の試算表を見ると、毎月末の実地棚卸がされていない企業をたくさん見かけます。

年に1度の決算時だけに実地棚卸をしているわけです。

例えば、その月に多く仕入れたら、棚卸をしていない場合、その月は赤字になるかも。

そして、次の月では仕入れが少なくなるので、大幅な黒字になるかも。

毎月の正しい損益を見るためには、毎月末の実地棚卸は欠かせません。

仕入れが多すぎると、その分支払いも増えます。

資金繰りを平準化するためにも、毎月末の実地棚卸は必ずやりましょう。

正しい損益計算書で現状把握をしっかりと。

今日は3回目です。

まず最初は、売上のチェックから始めましょう。

現在の売上を分析して、売上・利益に貢献している割合を確認しましょう。

ABC分析の手法を用います。

現在の商品(サービス)が陳腐化していないかのチェックは大切です。

売上は、単価×客数×購買頻度・・・で決まります

1.単価の高い順(上位20%)に並べましょう

2.粗利益の高い順(上位20%)に並べましょう

3.購買頻度の高い順(上位20%)に並べましょう

4.ここ数年間の変化・傾向はいかがでしたか?

これらをチェックすることで、今のままの商いで今後も大丈夫なのか、

それとも見直しが必要なのかを判断しましょう。

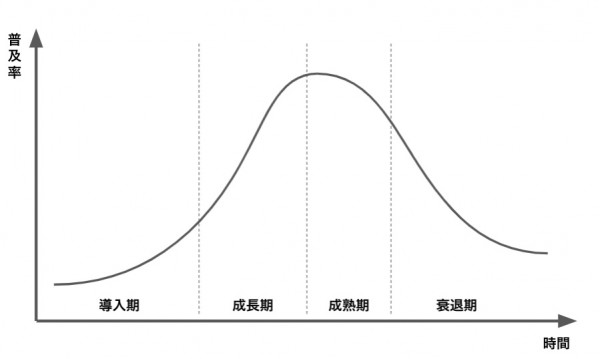

これは、1つの商品がたどるライフサイクルの図です。

この図を利用して、自社の立ち位置や、自社の持っている商品(サービス)の立ち位置も

チェックしてみましょう。

この図を参考に、自社の現在の立ち位置を確認しましょう。

成長期なのか、成熟期なのか、衰退期なのか・・・。

自社の立ち位置が、衰退期ならば、至急、なんらかの手を打つ必要があります。

今日は2回目です。

まずは、自社の損益計算書のそれぞれを見直し、高い人件費を可能にするために、

それぞれの順番で見直しをかけましょう。

増やすところ、削るところを明確にするところからスタートします。

次回から以下の順番で説明してまいりますので、お手元には直近の決算書と電卓を必ずご用意ください。

尚、業種によってはこの図を変形させる必要がある場合があります。

原価の中に労務費が含まれている業種です。

人件費が原価の中に含まれている場合(労務費)と一般管理費に含まれている場合との

二つに表示されている業種のことです。

これはあとで修正を入れますのでその時にお話し致します。

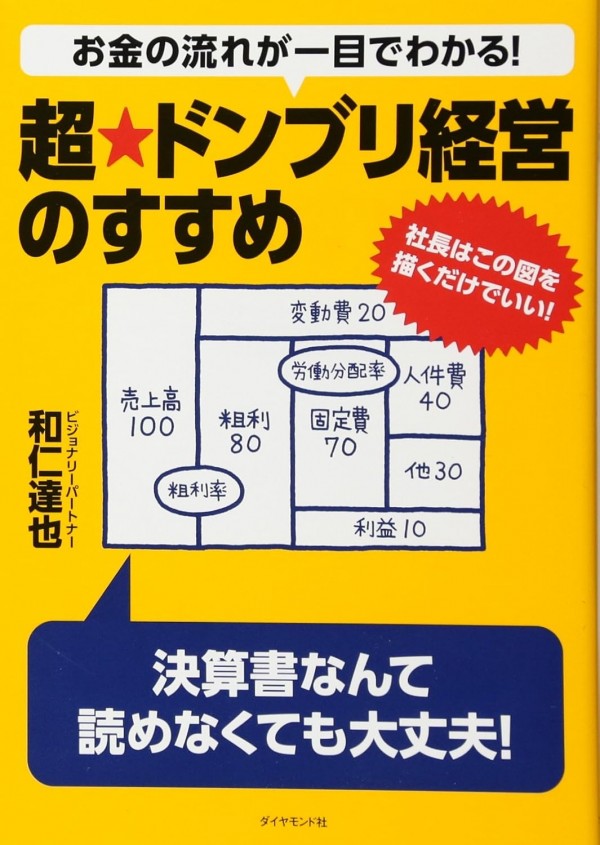

このブログに出てくる図表は、

一般社団法人 日本キャッシュフローコーチ協会理事長 和仁達也氏著の本から引用しています。

慢性的な人不足が続き、企業もこれまで以上に企業も高い人件費を払うことを余儀なくされていますね。

当社の母体は、約40年続いている税理士事務所です。

多くの顧問先様からの相談が日を追うごとに増えてきました。

そこで、今回からシリーズで私が考えていることを述べさせていただきます。

今日はその1回目です。

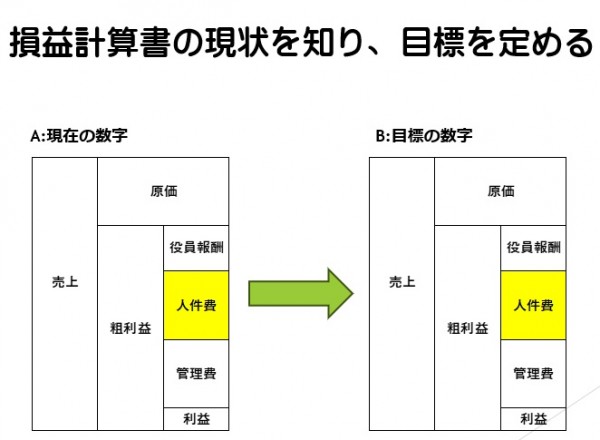

まず最初は、自社の直近の決算書から現状を知り、次に目標の数字を入れましょう。

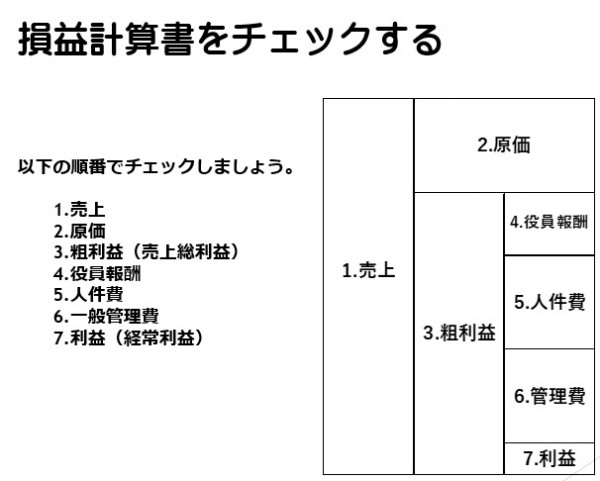

この図は、損益計算書をブロック図に変形したものです。

それぞれのブロックに損益計算書から写しましょう。それがA図です。

目標は、B図です。

目標の人件費額を入れてみて、きちんとした利益が獲得できるかを2回目から一緒に考えてまいりましょう。