今日は、8回目です。

一般管理費も、固定費と変動費に分けられます

固定費・・・管理不可能経費(家賃・支払利息等)

変動費・・・管理可能経費(交際費・営業費等)

一般管理費においても、ジワジワと値上げは続いています

一方で節約できても、片方では値上げが起きています

売上に貢献する経費は、節約すると危険です(広告費・営業費等)

経費カットは、一律〇%とやると危険です

総勘定元帳を見ながら、増やす・減らすを決めましょう。

私は、カラーマーカーを使って、必要・不必要を色分けしています。

必要な出費には、グリーンのマーカーを付け、不必要な出費には、オレンジマーカーを付けます。

色分けする事で、経費の見直しがはっきりします。

このことで、人件費アップの源資が見つかることが多いです。

今回は、7回目です。

人件費は、直接人件費(給料・賞与)

間接人件費(社会保険・福利厚生費・その他)

・・・に分けられます

人件費は、固定費と変動費に分けられます

固定費・・・正社員

変動費・・・パート・労務費(原価に含まれる)

現在の人件費は適正ですか?(安い・高い)

今回の勉強は、この人件費対策がメインとなります!

ここでは、今一度、現在の給与水準を再確認しましょう。

正社員の給料は固定費、パート・アルバイト・派遣社員等は、変動費ですね。

人件費が売上や利益に見合っているかどうか、労働生産性や労働分配率で再チェックしてみましょう。

会社が支払える人件費については、一定の基準を設けることが大切だと思います。

この部分は、じっくりと時間をかけて考えていきましょう。

今回は、6回目です。

現在の役員報酬は、十分に取れていますか?

1.役員報酬が高すぎると、赤字に転落するリスクがあります。

2.役員報酬が低すぎると、借入金の額によっては個人保証が

不足すると見られ、第三者保証を要求される場合があります。

3.役員報酬が低すぎると、それ以上に支払いが増えた場合には

代表者貸付金となり、銀行からの信用が失墜するだけでなく、税務上も問題を発生させます。

※役員報酬の決定や変更は、年1回の決算後の株主総会で決まります。

期中での変更は、原則できません。

中小企業における役員報酬の決定は、利益の調整弁としての意味もあります。

企業の業績がよい時はアップし、業績が悪い時にはダウンするのが普通です。

社員の人件費を捻出するために、役員報酬を減額する場合もあります。

経営計画書の中で、社員給与の総額を予算化し、これにふさわしい役員報酬を決めると良いでしょう。

今日は、5回目です。

粗利益(売上総利益)=売上高-売上原価

1.最近の経済状況では、売上高を上げるための値上げも

厳しく、一方で原材料の価格は高騰が続いています

2.更には、異常なまでの人件費の高騰が続いており、

これまで通りの粗利益額では、経営が難しい状況に

陥っています

3.現状の粗利益額は、十分に出ていますか?

※

企業は、原価を差し引いた粗利益で、すべての人件費や経費をまかない、借入金等を返済します。

この粗利益が上記の支払いに不足すると、企業は赤字に陥るだけでなく、

資金ショートの原因にもなりかねません。

必要な粗利益の獲得こそ、企業存続のカギを握ることになります。

今日は4回目です。

原価は、業種によって製造原価や仕入原価などと呼ばれます

原価計算は、期首棚卸高

+期中仕入高

-期末棚卸高・・・で計算します

毎月末の実地棚卸高が計算されないと、正しい原価がでません

毎月末の実地棚卸高を容易にするためには、適正仕入と

適正在庫管理が必要となります

原価は、すべての支払いの中で一番多い経費です。

原価を制するものは、利益を制するともいわれています。

高い人件費を捻出するためにも、真っ先にここをチェックしましょう。

毎月の試算表を見ると、毎月末の実地棚卸がされていない企業をたくさん見かけます。

年に1度の決算時だけに実地棚卸をしているわけです。

例えば、その月に多く仕入れたら、棚卸をしていない場合、その月は赤字になるかも。

そして、次の月では仕入れが少なくなるので、大幅な黒字になるかも。

毎月の正しい損益を見るためには、毎月末の実地棚卸は欠かせません。

仕入れが多すぎると、その分支払いも増えます。

資金繰りを平準化するためにも、毎月末の実地棚卸は必ずやりましょう。

正しい損益計算書で現状把握をしっかりと。

今日は3回目です。

まず最初は、売上のチェックから始めましょう。

現在の売上を分析して、売上・利益に貢献している割合を確認しましょう。

ABC分析の手法を用います。

現在の商品(サービス)が陳腐化していないかのチェックは大切です。

売上は、単価×客数×購買頻度・・・で決まります

1.単価の高い順(上位20%)に並べましょう

2.粗利益の高い順(上位20%)に並べましょう

3.購買頻度の高い順(上位20%)に並べましょう

4.ここ数年間の変化・傾向はいかがでしたか?

これらをチェックすることで、今のままの商いで今後も大丈夫なのか、

それとも見直しが必要なのかを判断しましょう。

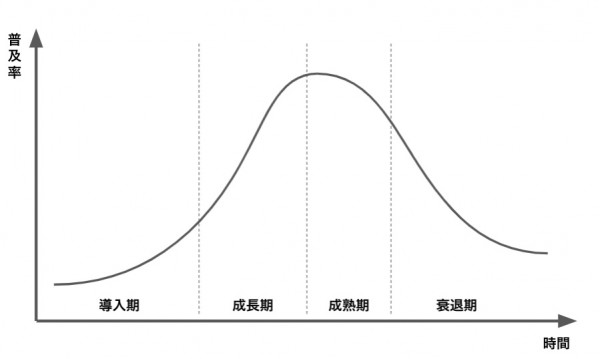

これは、1つの商品がたどるライフサイクルの図です。

この図を利用して、自社の立ち位置や、自社の持っている商品(サービス)の立ち位置も

チェックしてみましょう。

この図を参考に、自社の現在の立ち位置を確認しましょう。

成長期なのか、成熟期なのか、衰退期なのか・・・。

自社の立ち位置が、衰退期ならば、至急、なんらかの手を打つ必要があります。

今日は2回目です。

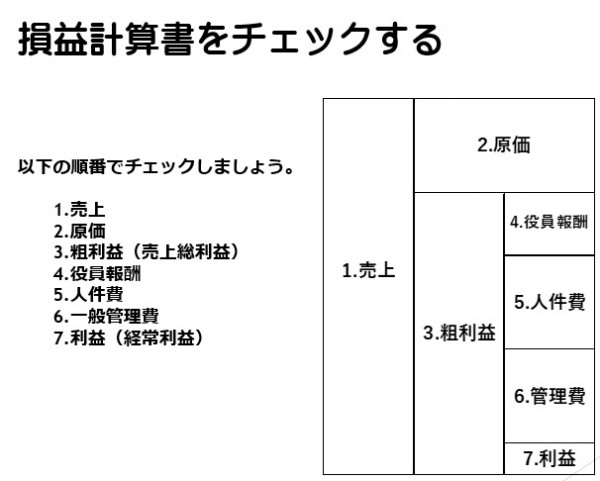

まずは、自社の損益計算書のそれぞれを見直し、高い人件費を可能にするために、

それぞれの順番で見直しをかけましょう。

増やすところ、削るところを明確にするところからスタートします。

次回から以下の順番で説明してまいりますので、お手元には直近の決算書と電卓を必ずご用意ください。

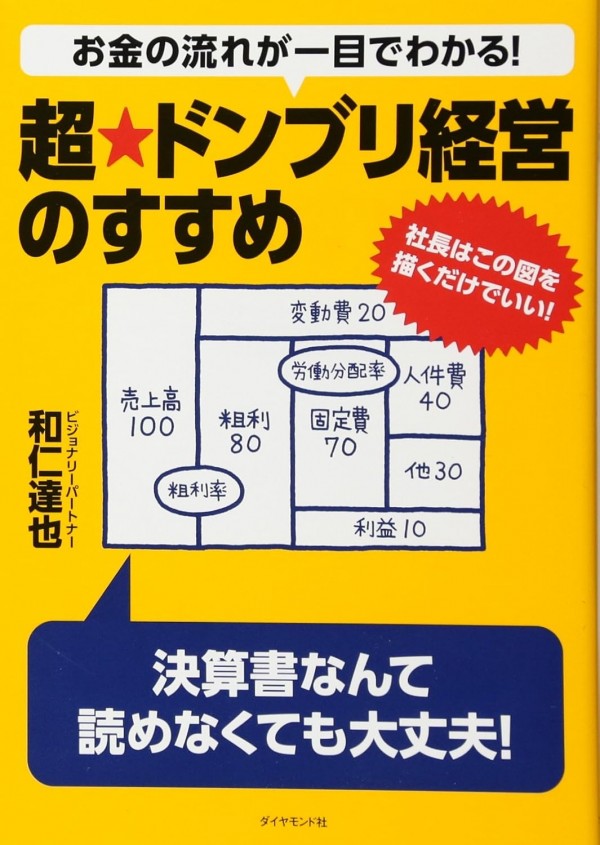

尚、業種によってはこの図を変形させる必要がある場合があります。

原価の中に労務費が含まれている業種です。

人件費が原価の中に含まれている場合(労務費)と一般管理費に含まれている場合との

二つに表示されている業種のことです。

これはあとで修正を入れますのでその時にお話し致します。

このブログに出てくる図表は、

一般社団法人 日本キャッシュフローコーチ協会理事長 和仁達也氏著の本から引用しています。

慢性的な人不足が続き、企業もこれまで以上に企業も高い人件費を払うことを余儀なくされていますね。

当社の母体は、約40年続いている税理士事務所です。

多くの顧問先様からの相談が日を追うごとに増えてきました。

そこで、今回からシリーズで私が考えていることを述べさせていただきます。

今日はその1回目です。

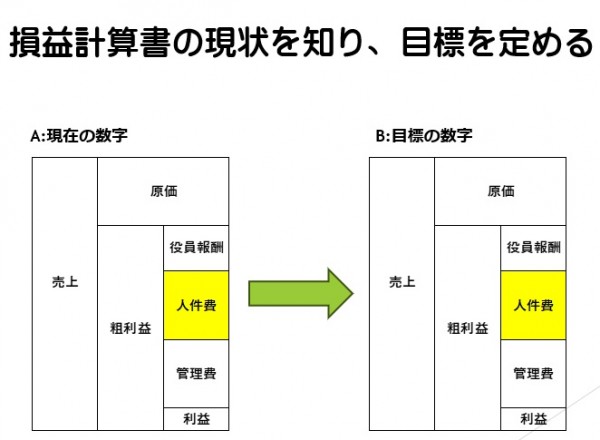

まず最初は、自社の直近の決算書から現状を知り、次に目標の数字を入れましょう。

この図は、損益計算書をブロック図に変形したものです。

それぞれのブロックに損益計算書から写しましょう。それがA図です。

目標は、B図です。

目標の人件費額を入れてみて、きちんとした利益が獲得できるかを2回目から一緒に考えてまいりましょう。