企業にとって、適正な人件費を決めるのは、以下の三要素です。

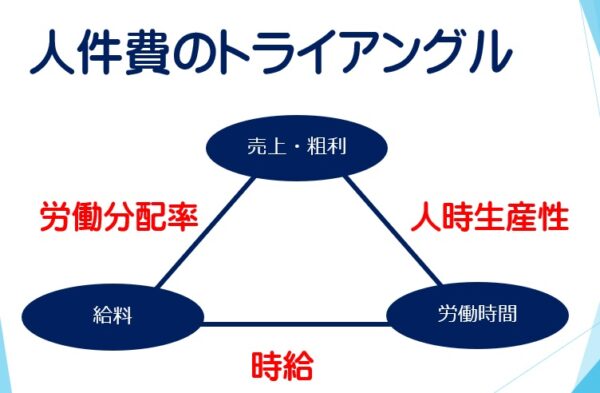

1つ目は、粗利益額に対する人件費の割合(労働分配率)を予め定めておくことです。

例えば、一人の社員が年間1000万の粗利益額を達成した時、この分配率を40%と定めておけば、彼の年収は、400万となります。

この分配率に社会保険の会社負担分とか、福利厚生費など、間接人件費も入れることは自由ですが、出来るならば直接人件費(給与+賞与)に限定した方がわかりやすいと思います。

また、この分配率には、役員報酬は含めない方がよりベターです。労働分配率を何パーセントにするかは、会社の自由です。

これを前もって決めておくことで、粗利益額が上下しても、労働分配率はそれに連動しますから、無理をして過大な給料を払うことが防げます。社員は、自分の年収をアップしたいならば、今以上の粗利額・売上を確保しなければなりませんね。